文:上海君倫律師事務所

引言

隨著全球經濟結構調整,企業“出海”已成為適應時代發展的必選項。 在“走出去”浪潮中,如何更好地設計股權架構,在利用好機遇乘勢而上的同時規避風險,是眾多中國企業關心的問題。

一般而言,中企跨境投資的股權架構包括直接和間接兩種。 本文擬從稅負角度對直接投資與間接投資的優劣進行比較和分析,以供參考。

一、直接投資與間接投資的稅負比較

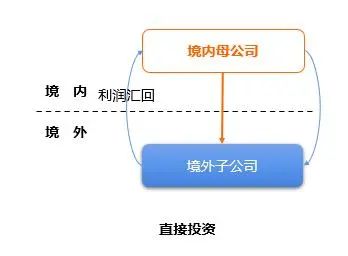

(一)直接投資的稅負分析

直接投資的常見情形是中國企業直接在海外設立項目公司,不通過中間控股公司進行的投資活動。

直接投資的稅負主要受目標國的稅收政策影響,包括企業所得稅、預提稅、資本利得稅等。 例如,如果目標國的企業所得稅率較高,那麼直接投資的稅負就會相對較重。 同時,直接投資情况下,若中國與目標國間沒有簽訂雙邊稅收協定,中企無法享受到稅收協定帶來的優惠,另外也可能無法避免雙重徵稅問題。 這可能導致企業在境外的總體稅負較高。

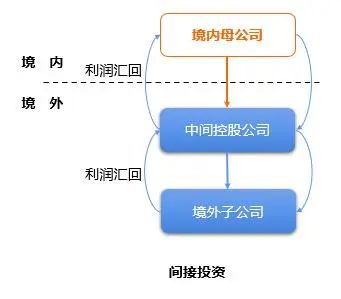

(二)間接投資的稅負分析

間接投資的常見情形是中國企業通過在境外設立中間控股公司,再由中間控股公司在目標國進行投資的管道。 這種管道的稅負分析更為複雜,涉及多個稅收管轄區的稅負考量。

相比直接投資,間接投資可以通過多層控股架構,利用不同國家間的稅收協定和優惠政策,降低整體稅負。 例如,通過在低稅率國家設立中間控股公司,可以减少股息和資本利得的稅負。 同時,間接投資提供了更大的稅收籌畫空間,企業可以通過轉讓定價、資金借貸等管道,在集團內部進行稅收優化,進一步降低稅負。 儘管間接投資在稅收上具有優勢,但也帶來了更高的合規風險和成本。 企業需要確保遵守各國的稅法規定,避免因稅務違規而受到處罰。

綜上,直接投資和間接投資在稅負上各有優劣。 直接投資的稅負相對簡單明瞭,但可能面臨較高的稅負; 而間接投資雖然提供了稅收籌畫的空間,但同時也帶來了更高的合規風險和成本。 企業在選擇投資架構時,需要綜合考慮稅收成本、合規風險以及戰略目標,以實現最優的稅負結構。

二、多層股權架構設計

(一)多層架構的稅負優化

對於多層架構該如何設計以及怎麼發揮其優勢,本文分析了多層架構設計應在稅負優化方面的考量因素。

首先,要優化整體稅負,通過在不同稅收管轄區設立控股公司,企業可以利用各國稅制差异,降低整體稅負。 例如,將控股公司設立在企業所得稅率較低的國家,可以减少集團層面的稅負。

其次,多層架構允許企業在全球範圍內利用稅收抵免政策,减少重複徵稅。 根據中國稅法,企業海外所得可以享受稅收抵免,但需符合一定條件,如持股比例和持股時間等。

再次,通過在境外控股公司之間進行利潤分配,企業可以實現遞延納稅[1]的效果,靈活性高。 例如,將利潤留存在境外低稅地區,可以延后利潤匯回中國時的納稅義務。

另外,多層架構有助於提高資金流動的效率。 企業可以通過內部借貸、股權轉讓等管道,在集團內部進行資金調度,降低資金成本。

最後,多層架構有助於分散稅務風險。 通過在不同國家設立控股公司,企業可以降低單一稅收管轄區政策變化對整體稅負的影響。

不難看出,間接投資潜在稅負成本低。 通常情况下企業選擇的中間控股公司所在地的稅種簡單,稅率較低,且與多數國家/地區簽署稅務協定,通過境內-中間控股公司-目標國的投資架構安排,稅負通常較低。 但如果沒有雙邊安排的,稅率可能比直接投資高。 能否享受雙邊稅收協定的優惠,取決於中間控股公司所在地與目標國的雙邊安排。

[1]遞延納稅即納稅人根據稅法的規定可將應納稅款延后一定期限繳納。 遞延納稅雖不能减少應納稅額,但納稅期的延后可以使納稅人無償使用這筆款項而不需支付利息,對納稅人來說等於是降低了稅收負擔。 納稅期的遞延有利於資金的周轉,節省了利息的支出,還可使納稅人享受通貨膨脹帶來的好處。

(二)中間控股公司設立地點的要件

1

適用的稅收協定數量

中間控股公司所在地與母公司、項目公司所在地之間是否有生效的稅收協定,以及協定是否提供優惠稅率或免稅待遇。 多層架構涉及的稅收協定運用包括:

一是通過在與中國有稅收協定的國家設立控股公司,企業可以享受更低的股息、利息和特許權使用費的預提稅稅率。

二是稅收協定通常包含避免雙重徵稅的條款,企業可以通過多層架構設計,確保其在不同國家的投資活動不會受到雙重徵稅的影響。

三是某些稅收協定提供了稅收饒讓[2]的優惠,即允許企業在其居民國抵扣在來源國已繳納的稅款。 通過合理設計多層架構,企業可以充分利用這一優惠政策。

[2]稅收饒讓(tax sparing)是指居住國政府對本國居民在國外得到减免的那部分所得稅,視同已經繳納,並允許其用這部分被减免的外國稅款抵免在本國應繳納的稅款。 稅收饒讓不是一種消除國際重複徵稅的方法,而是居住國對從事國際經濟活動的本國居民採取的一種稅收優惠措施。 這種制度的目的是為了使來源國的稅收優惠政策能够真正落實到跨國納稅人身上,確保开发中国家的稅收優惠措施不會因已開發國家的補征而失效。

2

國內法對財產收益或股息的徵稅情况

關注該國國內法是否對中間控股公司轉讓子公司股權所得或從子公司獲得的股息徵稅,及母公司轉讓中間控股公司股權所得是否徵稅。 以及該中間控股公司向母公司分配股息是否需扣繳預提稅。

3

商業實質要求

考察中間控股公司設立地對公司商業實質的具體要求,如公司實際管理機構是否必須設在該國,以及是否需對公司經營活動進行實質性管理。 如該中間控股公司不符合商業實質要求,將無法達到節稅目的。

總結

綜上所述,多層股權架構設計在稅負優化和稅收協定運用方面具有明顯優勢,但也伴隨著更高的合規風險和成本。 企業在設計多層架構時,需要綜合考慮稅收成本、合規風險以及戰略目標,以實現最優的稅負結構。

沒有最好,只有最適合。 中國企業在赴境外投資時,需要綜合考慮各種稅務因素,製定合理的稅務籌畫策略,以實現稅務效率和合規性的平衡。 同時,企業還應密切關注國際和目標國稅收政策的變化,及時調整稅務籌畫,以應對目標國不斷變化的稅務環境。