文:上海君倫律師事務所

2022年6月30日,國家稅務總局在其官方微信公眾平臺發佈《關於簡化辦理市場主體歇業和註銷環節涉稅事項的公告(國家稅務總局公告2022年第12號)》(以下簡稱“12號公告”),並以問答的方式對12號公告予以解讀。12號公告將於2022年7月14日起施行。

12號公告其實是對今年3月1日實施的《中華人民共和國市場主體登記管理條例》(以下簡稱《管理條例》)其中的兩大特色即首設市場主體歇業制度及從法規層面破解“註銷難”涉稅環節的落實。下面由君倫律師為您梳理12號公告的亮點並做簡單點評。

亮點一:歇業無需向稅務機關另行報告

12號公告明確:市場主體因自然災害、事故災難、公共衛生事件、社會安全事件等原因造成經營困難,按照《管理條例》第三十條規定辦理歇業的,不需要另行向稅務機關報告。

君倫律師點評:

《管理條例》第三十條首次規定了歇業制度,但對歇業環節的涉稅事項未予以明確規定。本次12號公告及其解讀明確了歇業是市場主體的自主行為,稅務機關不對歇業設置稅務前置條件,歇業無需另行向稅務機關報告。如此,歇業制度的自主性、便利性才得以體現,與註銷的差異進一步突出,進一步體現了設置該制度的初衷。

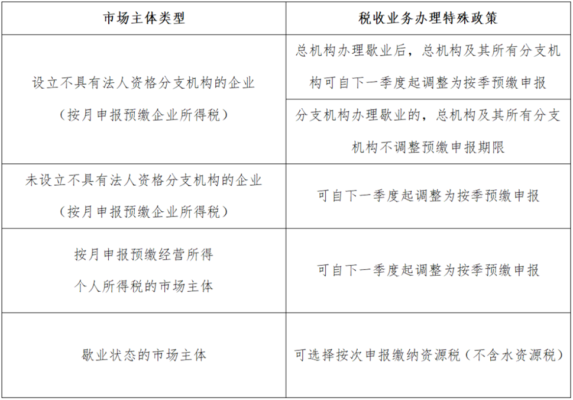

亮點二:歇業後可享受稅收業務辦理特殊政策

12號公告和《解讀》明確:市場主體歇業期間在稅收業務辦理方面可享受如下特殊政策:

注:被稅務機關認定為非正常戶的市場主體,在解除非正常狀態之前,歇業期間不適用上述簡化納稅申報方式。

君倫律師點評:

12號公告實施後,歇業期間的市場主體在納稅申報方面更為簡便,符合條件的市場主體可調整按季預繳申報企業所得稅、個人所得稅;也可以選擇按次申報繳納資源稅(不含水資源稅)。這些政策,無疑是進一步減輕了市場主體在歇業期間的負擔,放寬了辦稅業務的硬性要求。對市場主體正常經營期間和歇業期間差異化的辦稅業務要求,也是設置歇業制度必要性的外在體現。

亮點三:簡化註銷環節清稅文書辦理

12號公告明確:對營業執照和稅務登記證“兩證整合”改革實施後設立登記的個體工商戶,向市場監管部門申請簡易註銷時,符合下列條件之一的,可免於到稅務機關辦理清稅證明:

(一)未辦理過涉稅事宜的;

(二)辦理過涉稅事宜但沒有領用、沒有申請代開過發票,且沒有欠稅和沒有其他未辦結事項的。

12號公告明確:對於經人民法院裁定強制清算的市場主體,持人民法院終結強制清算程式的裁定向稅務機關申請開具清稅文書,稅務機關應即時開具。

君倫律師點評:

簡化註銷環節清稅文書辦理是12號公告在市場出清環節的制度創新,是提升市場效益的重要制度安排,進一步提升了市場主體的意思自治,體現了市場在發揮資源配置中的決定性作用。同時,簡化註銷環節清稅文書辦理,將更有利於市場主體的主動出清。實踐中,部分市場主體處於“僵屍”狀態卻不進行登出登記,主要受限於登出程式的繁瑣與不經濟性,12號公告的出臺可以一定程度上“鼓勵”部分市場主體主動進行登出登記,充分發揮市場主體的主觀能動性。

綜上,12號公告的實施有機地銜接了市場主體歇業、註銷與稅收業務制度,簡化了市場主體辦理歇業和登出的流程,充分體現了政策尊重市場主體、服務市場主體的理念,展示了市場主體意思自治與適度稅務行政管理的良性互動。